Das Corona-Virus hat auch die Immobilienbranche fest im Griff. Die UBS hat dazu eine Einschätzung publiziert, die sich unter anderem mit den Auswirkungen einer möglichen Rezession auf den Immobilienmarkt auseinandersetzt. Einige Punkte daraus teilen wir gerne mit Ihnen, das Dossier dazu finden Sie ganz unten.

Zusammenfassung:

- Eine hiesige Rezession würde den Schweizer Immobilienmarkt negativ tangieren. Im Eigenheimmarkt und im breiten Wohnrendite- und Geschäftsflächenmarkt ist allerdings das Risiko grösserer Wertverluste eher gering.

- Erhöhte Wertrisiken bestehen jedoch im oberen Preissegment des Eigenheimmarkts, bei Büroflächen in den Grosszentren und Mehrfamilienhäusern in der Peripherie.

Die letzte schwere Rezession im Jahr 2009 ging praktisch spurlos am Immobilienmarkt vorbei. Dürfte sich dies bei einer möglichen Rezession aufgrund des Coronavirus wiederholen?

Massive Zinssenkungen der Schweizerischen Nationalbank und die Zunahme des Einwanderungsstroms bewirkten im Jahr 2009 einen starken Nachfrageanstieg auf dem Immobilienmarkt. Derzeit ist es jedoch unwahrscheinlich, dass beide Faktoren der Wirtschaft erneut zu Hilfe eilen: Im Fall einer spürbaren Rezession dürfte das Zinsniveau zwar nochmals nachgeben, aber in einem deutlich geringerem Ausmass als nach der Finanzkrise. Auch das Bevölkerungswachstum hat sich seit damals auf rund 0,7 Prozent jährlich halbiert. Bei einer Rezession gehen wir von einem noch langsameren Wachstum aus, was durch schwächere Beschäftigungsaussichten getrieben würde. Angesichts der aktuell hohen Bewertungen auf dem Immobilienmarkt ist damit je nach Segment mit substantiellen Wertkorrekturen zu rechnen.

Sicherlich sind nicht alle Sektoren des Immobilienmarkts gleichermassen betroffen. Der Eigenheimmarkt ist für die breite Bevölkerung am wichtigsten. Was ist hier im Falle einer Rezession zu erwarten?

Setzen sich die langfristigen Zinsen über längere Zeit zwischen minus 0,75 und minus 1 Prozent fest, so dürften auch die Hypothekarzinsen ihren Sinkflug fortsetzen. Sofern sich die Beschäftigungs- und wirtschaftlichen Aussichten nicht komplett eintrüben, würden die tieferen Finanzierungskosten den breiten Eigenheimmarkt in einer ersten Phase wohl stützen. Im Marktdurchschnitt wären damit nur moderate Preisrückgänge zu erwarten.

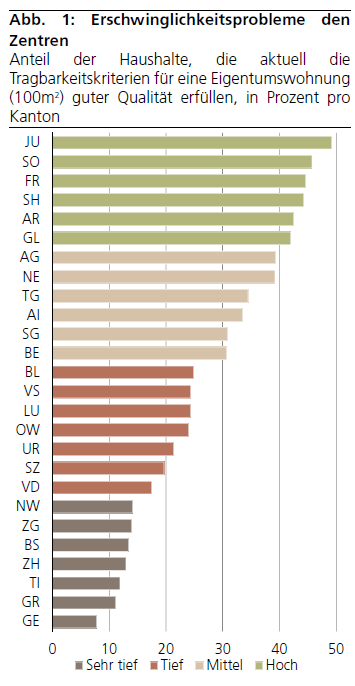

Ohne Wirtschaftswachstum sinken die Löhne. Bereits heute können sich viele Haushalte kein Eigenheim mehr leisten. Sind damit nicht die Hochpreisregionen besonders exponiert?

Das Thema der Erschwinglichkeit dürfte mit schwächerer Konjunktur stärker in den Vordergrund rücken. In Regionen, wo Wohneigentum mit den lokalen Einkommen noch bezahlbar ist und die Tragbarkeitskriterien erfüllt werden können, dürfte der Markt weniger stark von einem Wirtschaftseinbruch tangiert sein als in den teuren Zentren und Tourismusregionen. In Genf, Zürich, Basel und Zug ist damit grössere Vorsicht geboten als in Kantonen wie Fribourg, Solothurn oder Aargau.

Quelle: UBS Switzerland AG, Dossier Immobilien und Corona der UBS